সরকারি হিসাবে গত অর্থবছরে দেশের জিডিপি প্রবৃদ্ধি হয়েছে ৩ দশমিক ৯৭ শতাংশ। প্রবৃদ্ধির পাশাপাশি বড় হয়েছে অর্থনীতির আকার। বেড়েছে মাথাপিছু আয়ও। একই সময়ে দেশের রেমিট্যান্স প্রবাহে প্রায় ২৭ শতাংশ প্রবৃদ্ধি হয়েছে।

অর্থনীতিবিদ ও ব্যাংক কর্মকর্তারা বলছেন, সময় ও অর্থনীতির আকার বাড়ার সঙ্গে সংগতি রেখে ব্যাংকে অর্থ লেনদেনের পরিমাণ বাড়ার কথা। কিন্তু আনুষ্ঠানিক চ্যানেল তথা ব্যাংকে লেনদেন না বেড়ে উল্টো কমে যাওয়া অর্থনীতির নিয়মের সঙ্গে সংগতিপূর্ণ নয়। ব্যাংকে লেনদেন কমে যাওয়ার অর্থ, হয় অর্থনীতি সংকুচিত হয়েছে অথবা অনানুষ্ঠানিক অর্থনীতি (ইনফরমাল ইকোনমি) আরো চাঙ্গা হয়ে উঠেছে।

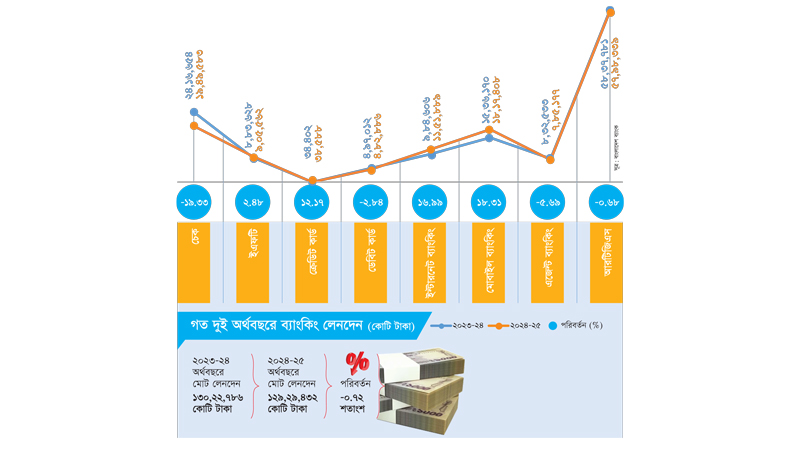

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২৪-২৫ অর্থবছরে দেশের ব্যাংক খাতে মোট ১২৯ লাখ ২৯ হাজার ৪৩২ কোটি টাকা লেনদেন হয়। ২০২৩-২৪ অর্থবছরে লেনদেন হয়েছিল ১৩০ লাখ ২২ হাজার ৭৮৬ কোটি টাকা। সে হিসাবে গত অর্থবছরে ৯৩ হাজার ৩৫৪ কোটি টাকা বা দশমিক ৭২ শতাংশ লেনদেন কম হয়েছে। অন্যদিকে ২০২২-২৩ অর্থবছরের তুলনায় ২০২৩-২৪ অর্থবছরে ব্যাংকে লেনদেন বেড়েছিল ৮ দশমিক ৫৪ শতাংশ। লেনদেনের এ হিসাবায়নের ক্ষেত্রে চেক, রিয়েল টাইম গ্রস সেটলমেন্ট (আরটিজিএস), ইলেকট্রনিক ফান্ড ট্রান্সফার (ইএফটি), ডেবিট ও ক্রেডিট কার্ড, ইন্টারনেট ব্যাংকিং, এজেন্ট ব্যাংকিং ও মোবাইল ব্যাংকিংকে (এমএফএস) আমলে নেয়া হয়েছে।

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) তথ্য অনুযায়ী, সাময়িক হিসাবে ২০২৪-২৫ অর্থবছরে দেশের মোট দেশজ উৎপাদনের (জিডিপি) প্রবৃদ্ধি ছিল ৩ দশমিক ৯৭ শতাংশ। গত অর্থবছর শেষে দেশের জিডিপির আকার (নমিনাল) ৪৫০ থেকে বেড়ে ৪৬২ বিলিয়ন ডলারে উন্নীত হয়েছে। একই সময়ে দেশের মানুষের মাথাপিছু আয় বেড়ে হয়েছে ২ হাজার ৮২০ ডলার, যা এ-যাবৎকালের সর্বোচ্চ। অন্যদিকে কেন্দ্রীয় ব্যাংকের হিসাবে গত অর্থবছরে রেকর্ড ৩০ দশমিক ৩৩ বিলিয়ন ডলারের রেমিট্যান্স দেশে এসেছে। ২০২৩-২৪ অর্থবছরের তুলনায় রেমিট্যান্সের প্রবৃদ্ধি হয়েছে ২৬ দশমিক ৮৩ শতাংশ। একই সময়ে ৭ দশমিক ৭২ শতাংশ প্রবৃদ্ধি দেখানো হয়েছে রফতানি খাতে। আর আমদানিতে প্রবৃদ্ধি হয়েছে ২ দশমিক ৪৪ শতাংশ। অর্থনীতির এতসব ইতিবাচক নির্দেশক ও প্রবৃদ্ধির প্রতিফলন দেশের ব্যাংক খাতের লেনদেনে দেখা যায়নি।

কেন্দ্রীয় ব্যাংকের তথ্য পর্যালোচনা করে দেখা যায়, ২০২৪-২৫ অর্থবছরে চেক, আরটিজিএস, ডেবিট কার্ড ও এজেন্ট ব্যাংকিংয়ের মাধ্যমে লেনদেন কমেছে। আর লেনদেন বেড়েছে ইএফটি, ক্রেডিট কার্ড, ইন্টারনেট ব্যাংকিং ও মোবাইল ব্যাংকিংয়ে। এর মধ্যে চেকের মাধ্যমে লেনদেন সবচেয়ে বেশি ১৯ দশমিক ৩৩ শতাংশ কমেছে। বিপরীতে লেনদেনে সবচেয়ে বেশি ১৮ দশমিক ৩১ শতাংশ প্রবৃদ্ধি হয়েছে মোবাইল ব্যাংকিংয়ে।

দেশের ব্যাংক খাতে বড় অংকের অর্থ লেনদেনের জন্য আরটিজিএস চালু রয়েছে। মানুষ এখন বড় অংকের নগদ অর্থ এক ব্যাংক থেকে তুলে অন্য ব্যাংকে জমা দেয়ার পরিবর্তে আরটিজিএসের মাধ্যমে স্থানান্তর করে। দেশের অভ্যন্তরে লেনদেনের পাশাপাশি বৈদেশিক মুদ্রায়ও লেনদেন করা যাচ্ছে আরটিজিএসের মাধ্যমে। বাংলাদেশ ব্যাংকের তথ্য বলছে, গত অর্থবছরে আরটিজিএসের মাধ্যমে লেনদেন কমে গেছে। এ পেমেন্ট ব্যবস্থায় ২০২৪-২৫ অর্থবছরে ব্যাংকিং চ্যানেলে সবচেয়ে বেশি ৫৭ লাখ ৯৮ হাজার ৩৩৯ কোটি টাকা লেনদেন হয়। যদিও ২০২৩-২৪ অর্থবছরে আরটিজিএসের মাধ্যমে লেনদেন হয়েছিল ৫৮ লাখ ৩৭ হাজার ৭৮১ কোটি টাকা। সে হিসাবে আরটিজিএসে লেনদেন কমেছে দশমিক ৬৮ শতাংশ।

প্রযুক্তির আধুনিকায়ন সত্ত্বেও দেশের ব্যাংক খাতের লেনদেনের বড় অংশ এখনো চেকনির্ভর। বাংলাদেশ ব্যাংকের তথ্যে দেখা যায়, ২০২৩-২৪ অর্থবছরে চেকের মাধ্যমে ২৪ লাখ ১৬ হাজার ৬৫৪ কোটি টাকার লেনদেন হয়। ২০২৪-২৫ অর্থবছরে এসে এ লেনদেন ১৯ লাখ ৪৯ হাজার ৫৮৩ কোটি টাকায় নেমে আসে। সে হিসাবে গত অর্থবছরে চেকের মাধ্যমে ৪ লাখ ৬৭ হাজার ৭১ কোটি টাকার লেনদেন কম হয়েছে। অর্থাৎ চেকের মাধ্যমে লেনদেন কমেছে ১৯ শতাংশেরও বেশি। চেকের পাশাপাশি ডেবিট কার্ডের মাধ্যমে গত অর্থবছরে লেনদেন কমেছে ২ দশমিক ৮৪ শতাংশ। ২০২৩-২৪ অর্থবছরে ডেবিট কার্ডের মাধ্যমে ৪ লাখ ৯৭ হাজার ১২ কোটি টাকা লেনদেন হলেও গত অর্থবছরে সেটি ৪ লাখ ৮২ হাজার ৮৮৬ কোটি টাকায় নেমে এসেছে।

দেশের প্রান্তিক জনগোষ্ঠীকে আর্থিক অন্তর্ভুক্তির আওতায় নিয়ে আসতে চালু হয় এজেন্ট ব্যাংকিং। ২০১৩ সালে চালুর পর থেকে বিশেষ ধারার এ ব্যাংকিংয়ের আওতা ও লেনদেন প্রবৃদ্ধির ধারায় ছিল। কিন্তু ব্যাংক খাতে বিভিন্ন নেতিবাচক ঘটনার জেরে এজেন্টদের প্রতি সাধারণ মানুষের আস্থায় চিড় ধরতে দেখা গেছে। ২০২৩-২৪ অর্থবছরে এজেন্টদের মাধ্যমে ৮ লাখ ৩২ হাজার ৫৫৩ কোটি টাকা লেনদেন হলেও গত অর্থবছরে সেটি ৭ লাখ ৮৫ হাজার ১৭৭ কোটি টাকায় নেমে এসেছে। এক্ষেত্রে লেনদেন কমেছে ৫ দশমিক ৬৯ শতাংশ।

নগদ অর্থ লেনদেনের পরিবর্তে মানুষ এখন প্রযুক্তিনির্ভর ইএফটি ও ইন্টারনেট ব্যাংকিংয়ের মাধ্যমে লেনদেন বাড়িয়েছে। গত অর্থবছরে ইএফটিতে ৯ লাখ ৫ হাজার ৫৬২ কোটি টাকা লেনদেন হয়। আর ইন্টারনেট ব্যাংকিংয়ের মাধ্যমে লেনদেন হয়েছে ১১ লাখ ৫১ হাজার ৮৮৯ কোটি টাকা। এ দুটি ক্ষেত্রে লেনদেন বৃদ্ধির হার যথাক্রমে ২ দশমিক ৪৮ ও ১৬ দশমিক ৯৯ শতাংশ। গত অর্থবছরে ডেবিট কার্ডে কমলেও ক্রেডিট কার্ডের মাধ্যমে লেনদেন ১২ দশমিক ১৭ শতাংশ বেড়েছে। ২০২৪-২৫ অর্থবছরে ক্রেডিট কার্ডের মাধ্যমে লেনদেন হয়েছে ৩৮ হাজার ৫৮৮ কোটি টাকা।

মূল ব্যাংকিং চ্যানেলে লেনদেন কমে গেলেও মোবাইল ফাইন্যান্সিয়াল সার্ভিসেসের (এমএফএস) মাধ্যমে লেনদেনে বড় প্রবৃদ্ধি হয়েছে। প্রতি মাসে এখন এমএফএস বা মোবাইল ব্যাংকিংয়ের মাধ্যমে লেনদেন হচ্ছে দেড় লাখ কোটি টাকারও বেশি। ২০২৪-২৫ অর্থবছরে মুঠোফোনভিত্তিক এ মাধ্যমে ১৮ লাখ ১৭ হাজার ৪০৮ কোটি টাকা লেনদেন হয়, যা আগের অর্থবছরের তুলনায় ১৮ দশমিক ৩১ শতাংশ বেশি।

প্রদা/ডিও

{kind=link}