কেন্দ্রীয় ব্যাংক ও অর্থ মন্ত্রণালয় যখন অর্ধডজন দুর্বল বেসরকারি ব্যাংকের জন্য উদ্ধার পরিকল্পনা তৈরিতে ব্যস্ত, তখন রাষ্ট্রায়ত্ত ব্যাংকগুলো ভেতর থেকেই ভেঙে পড়ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুযায়ী, চার রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকের শ্রেণীকৃত ঋণ মাত্র ছয় মাসে ১০ শতাংশ বেড়ে চলতি বছরের জুনে ১,৪৬,৩৬২ কোটি টাকায় দাঁড়িয়েছে। এই বিপুল পরিমাণ খেলাপি ঋণের মধ্যে ১,৩২,৪৯৯ কোটি টাকা বা ৯০ শতাংশেরও বেশি ‘খারাপ’ বা ‘ক্ষতি’ হিসেবে চিহ্নিত করা হয়েছে—যা পুনরুদ্ধারের সম্ভাবনা নেই বললেই চলে।

তবে খেলাপি ঋণই একমাত্র সমস্যা নয়। তীব্র মূলধন ঘাটতি, ঝুঁকিভিত্তিক সম্পদের বিপরীতে কম পরিমাণ বরাদ্দ, প্রভিশন ঘাটতি ও কমতে থাকা মুনাফায় রাষ্ট্রায়ত্ত ব্যাংকগুলোর হাঁসফাঁস অবস্থা।এসব আঘাত সামলানোর জন্য থাকা মূলধনও প্রায় ফুরিয়ে এসেছে।

ব্যাংকিং বিশেষজ্ঞদের মতে, বিষয়টি আর মুনাফার নয়, বরং এই ব্যাংকগুলোর টিকে থাকার। তারা সতর্ক করেছেন, বাংলাদেশ ব্যাংক যদি পুনর্গঠন বা একীভূতকরণের মতো কঠোর পদক্ষেপ না নেয়, তবে দেশের বৃহত্তম রাষ্ট্রায়ত্ত ব্যাংকগুলো শিগগিরই এতটাই দুর্বল হয়ে পড়বে যে, এগুলো আর দেশের অর্থনীতিকে সহায়তা করতে পারবে না—যে কারণে ব্যাংকগুলো মূলত প্রতিষ্ঠিত হয়েছিল।

‘গত ১৫ বছরের লুটপাট’

রাষ্ট্রায়ত্ত অগ্রণী ব্যাংক পিএলসির চেয়ারম্যান সৈয়দ আবু নাসের বখতিয়ার আহমেদ বলেছেন, রাষ্ট্রায়ত্ত ব্যাংকগুলোতে হঠাৎ খেলাপি ঋণ বেড়ে যাওয়ার মূল কারণ হলো—গত কয়েক বছরে খেলাপি অবস্থায় থাকা ঋণগুলোকে প্রকৃত খেলাপি হিসেবে দেখানো হয়নি।

তিনি টিবিএসকে বলেন, “এই মুহূর্তে আমাদের ডিপোজিট সংগ্রহ ও নতুন ঋণ দেওয়ার বাইরে গিয়ে রিকভারির দিকে বেশি নজর দিতে হবে।”

তার মতে, ব্যাংকগুলোর টিকে থাকার জন্য সঠিক কর্পোরেট গভর্নেন্স প্রতিষ্ঠা জরুরি। এর মধ্যে সদিচ্ছা, সততা, স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করার ওপর তিনি জোর দেন।

তিনি আরও বলেন, “গত ১৫ বছরে ব্যাংকগুলোতে যে লুটপাট হয়েছে, তার প্রভাব কাটিয়ে উঠতে এক-দুই বছর যথেষ্ট নয়। বর্তমানে যে প্রভিশন ঘাটতি রয়েছে তা নেট প্রফিট থেকেই পূরণ করতে হবে। ফলে ব্যাংকগুলোকে শক্ত অবস্থানে ফেরাতে সময় লাগবে।”

অগ্রণী ব্যাংকের প্রসঙ্গে তিনি বলেন, “অনেক রাষ্ট্রায়ত্ত ব্যাংক সময়ে সময়ে সরকারের কাছ থেকে মূলধন সহায়তা পেয়েছে। তবে আমাদের ব্যাংকের ক্ষেত্রে নতুন করে মূলধন ইনজেকশনের প্রয়োজন নেই। বরং সরকারি প্রতিষ্ঠানের কাছে থাকা বকেয়া আদায় করা গেলে ব্যাংকের আর্থিক সূচক ঘুরে দাঁড়াবে।”

জনতা ব্যাংকের ৭৬ শতাংশ ঋণ খেলাপি

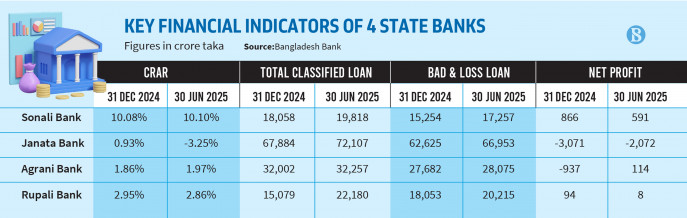

৪টি রাষ্ট্রায়ত্ত ব্যাংকের মধ্যে সবচেয়ে দুর্বল অবস্থায় রয়েছে জনতা ব্যাংক। ২০২৫ সালের জুন শেষে এর মোট ঋণের ৭৬ শতাংশ খেলাপি। খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৭২,১০৭ কোটি টাকা—যা গত বছরের ডিসেম্বরে ছিল ৬৭,৮৮৪ কোটি টাকা। এরমধ্যে ৯৩ শতাংশ ইতোমধ্যেই ‘খারাপ’ বা ‘ক্ষতি’ হিসেবে চিহ্নিত।

ব্যাংকটির মূলধন পর্যাপ্ততার হার (ক্যাপিটল অ্যাডেকুয়েসি) মারাত্মকভাবে ঋণাত্মক, যা –৩.২৫ শতাংশ। অথচ নিয়ম অনুযায়ী মূলধন সংরক্ষণ বাফারসহ ন্যূনতম ১২.৫ শতাংশ থাকতে হবে।

লোকসান হতে থাকলেও কিছুটা কমেছে। ২০২৫ সালের প্রথম ছয় মাসে জনতা ব্যাংক ২,০৭১ কোটি টাকা নেট ক্ষতি দেখিয়েছে, যা আগের ছয় মাসে ছিল ৩,৭০ কোটি টাকা।

২০ শতাংশের বেশি খেলাপি সোনালী ব্যাংকের, মূলধন সংরক্ষণে সফল

রাষ্ট্রায়ত্ত ব্যাংকগুলোর মধ্যে সোনালী ব্যাংকের খেলাপি ঋণের পরিমাণ তুলনামূলকভাবে কম। ২০২৫ সালের জুন শেষে ব্যাংকটির মোট ঋণের ২০ শতাংশ খেলাপি দেখা গেছে, যা ২০২৪ সালের ডিসেম্বরে ছিল ১৮.২০ শতাংশ।

অন্য রাষ্ট্রায়ত্ত ব্যাংকগুলো যেখানে মূলধন সংরক্ষণে ব্যর্থ, সেখানে সোনালী ব্যাংক সফল। ২০২৫ সালের জুন শেষে ব্যাংকটির মূলধন পর্যাপ্ততার হার দাঁড়িয়েছে ১০.১০ শতাংশ—যা ন্যূনতম ১০ শতাংশের শর্ত পূরণ করে। একই সময়ে ছয় মাসে ব্যাংকটি ৫৯১ কোটি টাকা নেট মুনাফা করেছে।

অগ্রণী ব্যাংকের ৪০ শতাংশ ঋণ খেলাপি

২০২৫ সালের জুন শেষে রাষ্ট্রায়ত্ত অগ্রণী ব্যাংকের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৩২,২৫৭ কোটি টাকা। এর মধ্যে ৪০.৫ শতাংশ ঋণ খেলাপি—যা গত বছরের ডিসেম্বরেও একই পরিমাণ ছিল। মোট খেলাপি ঋণের মধ্যে ৮৭ শতাংশ ইতোমধ্যেই ‘খারাপ’ বা ‘ক্ষতি’ ঋণ হিসেবে চিহ্নিত হয়েছে।

নীতিমালা অনুযায়ী, একটি ব্যাংকের ঝুঁকিভিত্তিক সম্পদের বিপরীতে মূলধন সংরক্ষণ হার (সিআরএআর) ১২.৫ শতাংশ থাকা বাধ্যতামূলক। কিন্তু অগ্রণী ব্যাংকের মূলধন রয়েছে মাত্র ১.৯৭ শতাংশ।

২০২৫ সালের প্রথম ছয় মাসে ব্যাংকটি ১১৪ কোটি টাকা নেট মুনাফা করেছে। যদিও ২০২৪ সালের শেষ ছয় মাসে এ খাতে ক্ষতি ছিল ৯৩৬ কোটি টাকা।

রূপালী ব্যাংকের ৪৪ শতাংশ ঋণ খেলাপি

২০২৫ সালের জুন শেষে রাষ্ট্রায়ত্ত রূপালী ব্যাংকের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ২২,১৭৯ কোটি টাকা—যা মোট ঋণের ৪৪ শতাংশ। ২০২৪ সালের ডিসেম্বরে এ হার ছিল ৪১.৫ শতাংশ। মোট খেলাপি ঋণের মধ্যে ৯১ শতাংশ ‘খারাপ’ বা ‘ক্ষতি’ হিসেবে চিহ্নিত।

নীতিমালা অনুযায়ী ব্যাংকের ঝুঁকিভিত্তিক সম্পদের বিপরীতে মূলধন সংরক্ষণ হার ১২.৫ শতাংশ থাকা বাধ্যতামূলক হলেও রূপালী ব্যাংকের মূলধন মাত্র ২.৮৬ শতাংশ।

২০২৫ সালের প্রথম ছয় মাসে ব্যাংকটি নেট মুনাফা করেছে মাত্র ৮.৩৪ কোটি টাকা। অথচ ২০২৪ সালের শেষ ছয় মাসে মুনাফা ছিল ৬৪.৪৯ কোটি টাকা।

প্রদা/ডিও

{kind=link}