২০২৪ সালের শেষের দিকে দক্ষিণ এশীয় অঞ্চলের অন্যান্য দেশের তুলনায় ঝুঁকিপূর্ণ সম্পদের ধাক্কার মুখে বাংলাদেশী ব্যাংকগুলি আবির্ভূত হয়, কারণ গত আগস্টের রাজনৈতিক পরিবর্তনের পর দীর্ঘমেয়াদী বিষাক্ত ঋণের বিশাল পরিমাণ সামনে আসে।

লুকানো ক্ষতির প্রকাশের সাথে সাথে ব্যাংকগুলির নিরাপত্তা রিজার্ভ হ্রাস পায়, যার ফলে মূলধন পর্যাপ্ততা অনুপাত প্রয়োজনীয় স্তরের অনেক নিচে নেমে যায়।

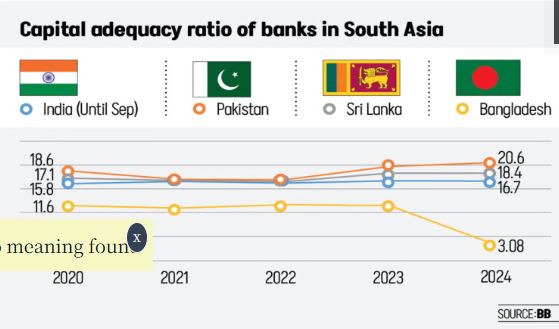

বাংলাদেশ ব্যাংকের সর্বশেষ আর্থিক স্থিতিশীলতা প্রতিবেদন অনুসারে, ঝুঁকিপূর্ণ সম্পদের বিপরীতে ব্যাংকগুলির ধারণক্ষমতার মূল পরিমাপক মূলধন থেকে ঝুঁকি-ভারী সম্পদ অনুপাত (CRAR) ২০২৪ সালের শেষে মাত্র ৩.০৮ শতাংশে নেমে এসেছে।

গত বছরের সেপ্টেম্বর পর্যন্ত ভারতে এই অনুপাত ছিল ১৬.৭ শতাংশ, যেখানে ২০২৪ সালের শেষে শ্রীলঙ্কায় ১৮.৪ শতাংশ এবং পাকিস্তানে ২০.৬ শতাংশ ছিল। নেপাল, ভুটান এবং আফগানিস্তানের মতো ছোট অর্থনীতিও ১০ শতাংশের উপরে স্তরের রিপোর্ট করেছে

ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানগুলি (এনবিএফআই) আরও খারাপ অবস্থায় রয়েছে। ২০২৪ সালে তাদের মন্দ ঋণের অনুপাত ৩১.৫৫ শতাংশ থেকে বেড়ে ৩৩.৮৩ শতাংশে দাঁড়িয়েছে, যেখানে তাদের সিআরএআর -৬.৪৬ শতাংশে নেতিবাচক হয়ে দাঁড়িয়েছে।

সহজ ভাষায়, CRAR নির্দেশ করে যে একটি আর্থিক প্রতিষ্ঠান ঋণ দেওয়ার মাধ্যমে যে ঝুঁকি নিয়েছে তার তুলনায় তার মূলধন কত। উচ্চ CRAR মানে হল ধাক্কা সহ্য করার এবং তার বাধ্যবাধকতা পূরণের জন্য ব্যাংকের পর্যাপ্ত সুরক্ষা জাল রয়েছে। কম CRAR মানে হল ঋণগ্রহীতারা খেলাপি হলে এটি ভেঙে পড়ার ঝুঁকিতে রয়েছে। ব্যাসেল III নিয়মের অধীনে ন্যূনতম প্রয়োজনীয়তা হল 10 শতাংশ, এবং অতিরিক্ত 2.5 শতাংশ বাফার। বাংলাদেশ এর কাছাকাছিও নেই।

বাংলাদেশের ব্যাংকিং খাত দীর্ঘদিন ধরে তার প্রতিবেশীদের তুলনায় কম মূলধন পর্যাপ্ততা বজায় রেখেছে, গড়ে প্রায় 11 শতাংশ। কিন্তু এই অনুপাত 8.5 শতাংশেরও বেশি হ্রাস পেয়েছে যা এক বছর আগে 2024 সালের ডিসেম্বরের শেষে 11.64 শতাংশ ছিল।

কেন্দ্রীয় ব্যাংকের মতে, বৃহৎ ঋণগ্রহীতাদের খেলাপি মূলধন পর্যাপ্ততার জন্য সবচেয়ে গুরুতর ঝুঁকি তৈরি করে, যার পরে জামানত অবমূল্যায়ন ঘটে।

২০২৪ সালের ডিসেম্বর পর্যন্ত, মাত্র ৪২টি ব্যাংক এখনও CRAR প্রয়োজনীয়তা পূরণ করেছে। এই সম্মতিপ্রাপ্ত ব্যাংকগুলি মোট সম্পদের ৫৯ শতাংশ এবং ব্যাংকিং খাতের মোট দায়বদ্ধতার ৫৭ শতাংশ ধরে রেখেছে।

বিপরীতে, অ-সম্মতিকারী ব্যাংকগুলি এই খাতের মোট সম্পদের ৪১ শতাংশ এবং মোট দায়বদ্ধতার ৪৩ শতাংশ ধারণ করে, যা এই বিভাগের সম্পদের তুলনায় দায়বদ্ধতার ২ শতাংশ বেশি।

শুধুমাত্র বিদেশী ব্যাংকগুলি তাদের অনুপাত নিয়ন্ত্রণমূলক সীমার উপরে রেখেছিল। প্রচলিত বেসরকারি ব্যাংকগুলি এই সীমার ঠিক উপরে ছিল।

রাষ্ট্রায়ত্ত ব্যাংক এবং শরিয়াহ-ভিত্তিক বেসরকারি ব্যাংকগুলিতে মূলধন পর্যাপ্ততার উল্লেখযোগ্য অবনতি ঘটেছে।

ব্যাসেল III কাঠামোর অধীনে ন্যূনতম ১০ শতাংশ নিয়ন্ত্রক মূলধনের প্রয়োজনীয়তার পাশাপাশি ব্যাংকগুলিকে মোট ঝুঁকি-ভারিত সম্পদের ২.৫০ শতাংশ বাফার মূলধন বজায় রাখতে হবে।

এই প্রয়োজনীয়তার বিপরীতে, বাংলাদেশের ব্যাংকিং শিল্প ব্যর্থ হয়ে পড়ে, কারণ ২০২৪ সালের ডিসেম্বরের শেষে বাফার ক্যাপিটাল ছিল ১.৬৪ শতাংশ।

বাংলাদেশ ব্যাংকের স্ট্রেস টেস্টে দেখা গেছে যে সিস্টেমটি এখনও ভঙ্গুর। দেশের দুটি বৃহত্তম ঋণগ্রহীতার খেলাপি ঋণ খাতের স্থিতিস্থাপকতার উপর সবচেয়ে ক্ষতিকর প্রভাব ফেলবে।

প্রদা/ডিও

{kind=link}